Regionalklasse Kfz 2026: Marktbericht zur Risikobewertung, Kostenstruktur und Handlungsoptionen

Die wichtigsten Learnings dieses Reports:

- Risiko-Polarisierung: Die Schere zwischen günstigen ländlichen Zulassungsbezirken und teuren Großstädten wie Berlin oder Offenbach geht 2026 weiter auseinander, der Wohnort bestimmt maßgeblich die Fixkosten.

- Klimawandel als Preistreiber: Wetterereignisse wie Hagel und Sturm führen in betroffenen Gebieten (z. B. Alpenregion) zu Rekordeinstufungen in der Teilkasko, unabhängig vom individuellen Fahrverhalten.

- Multiplikator-Effekt: Die Kombination aus gestiegener Regionalklasse und schlechterer Typklasse kann Versicherungsprämien drastisch steigen lassen; Halter müssen diese Wechselwirkung zwingend prüfen.

- Recht auf Wechsel: Der 1. Dezember 2025 ist der entscheidende Stichtag für die ordentliche Kündigung, doch versteckte Preiserhöhungen ermöglichen oft ein darüber hinausgehendes Sonderkündigungsrecht.

- Wirtschaftlichkeitsgrenze: In Hochrisiko-Zonen kann der Unterhalt älterer Fahrzeuge unwirtschaftlich werden, weshalb der Fahrzeugverkauf als rationale Option zur Kostenbremse geprüft werden sollte.

1. Die Neuordnung der versicherungsmathematischen Landkarte Deutschlands

Das Versicherungsjahr 2026 markiert eine signifikante Zäsur in der Bewertung regionaler Risiken für Kraftfahrzeughalter in Deutschland. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hat mit der Veröffentlichung der neuen Regionalklassen eine umfassende Neukalibrierung der Risikolandschaft vorgenommen, die direkten Einfluss auf die Unterhaltskosten von Millionen Fahrzeugen hat. Für den Automobilstandort Deutschland und insbesondere für den Sekundärmarkt, sind diese Verschiebungen von fundamentaler Bedeutung.

Die diesjährige Anpassung offenbart eine zunehmende Polarisierung zwischen urbanen Ballungsräumen und ländlichen Regionen sowie eine differenzierte Entwicklung in den Kaskoversicherungen, die stark von klimatischen Veränderungen und lokalen Kriminalitätsstatistiken getrieben wird. Während rund 5,3 Millionen Autofahrer in 51 Zulassungsbezirken von einer günstigeren Einstufung in der Kfz-Haftpflichtversicherung profitieren, sehen sich knapp 5 Millionen Versicherte in 48 Bezirken mit einer Hochstufung konfrontiert, die potenziell steigende Prämien nach sich zieht.

Dieser Report analysiert nicht nur die statistischen Grundlagen und die Gewinner und Verlierer der aktuellen Runde, sondern bettet diese Daten tief in den Kontext des Fahrzeuglebenszyklus ein. Er beleuchtet die Interdependenzen zwischen Regionalklasse, Typklasse und dem Wertverlust von Fahrzeugen und zeigt auf, wie Dienstleistungen zur Fahrzeugverwertung und -veräußerung als strategisches Instrument im Kostenmanagement genutzt werden können. Insbesondere wird die Relevanz der Regionalklasse als „versteckter Kostentreiber“ untersucht, der oft erst bei der Jahresabrechnung sichtbar wird und strategische Entscheidungen, vom Versicherungswechsel bis zum Fahrzeugverkauf, notwendig macht.

2. Die Anatomie des Risikos: Methodik und Mechanik der Regionalklassen

Um die Tragweite der Änderungen für 2026 zu verstehen, ist eine tiefgehende Auseinandersetzung mit der zugrundeliegenden Mechanik des GDV-Modells unerlässlich. Die Regionalklasse ist kein willkürliches Konstrukt, sondern das Ergebnis komplexer aktueller Berechnungen, die das Fahrverhalten und die Schadenbilanz ganzer Populationen abbilden.

2.1 Der Indexwert als mathematisches Herzstück

Das Fundament des Systems bildet der Indexwert. Der GDV normiert den Bundesdurchschnitt auf exakt 100 Punkte. Dieser Wert dient als Benchmark, an dem sich alle 413 Zulassungsbezirke messen lassen müssen. Ein Indexwert von über 100 signalisiert eine überdurchschnittliche Schadenbilanz, während Werte darunter auf eine risikoärmere Region hindeuten. Die Berechnung erfolgt getrennt für die drei Hauptarten der Kfz-Versicherung, da die Risikotreiber jeweils unterschiedlich sind.

Die statistische Basis ist dabei bewusst träge gestaltet: Es fließt nicht nur das vergangene Jahr ein, sondern ein rollierender Durchschnitt der letzten fünf Jahre. Dieser Glättungsmechanismus (Smoothing) soll verhindern, dass singuläre Großereignisse, wie etwa ein lokales Jahrhunderthochwasser oder eine Hagelkatastrophe, die Prämien in einem Bezirk von einem Jahr auf das andere explodieren lassen. Dennoch reagiert das System sensibel auf langfristige Trends, wie etwa die Zunahme von Pendlerströmen oder die Häufung von Extremwetterereignissen in bestimmten Breitengraden.

2.2 Die Kaskadierung in Klassen

Um die feingranularen Indexwerte für die Tarifkalkulation der Versicherer handhabbar zu machen, werden sie in ein Klassensystem überführt. Diese Transformation ist entscheidend, da die Versicherer ihre Tarife meist stufenweise und nicht linear zum Index kalkulieren.

Struktur der Regionalklassen und ihre Risikotreiber

| Versicherungsart | Anzahl Klassen | Risikotreiber (Determinanten) | Bemerkung |

| Kfz-Haftpflicht | 12 (Klasse 1-12) | Unfallhäufigkeit, durchschnittliche Schadenhöhe, Fahrverhalten der zugelassenen Halter. | Maßgeblich ist, wo der Halter wohnt, nicht wo der Unfall passiert. |

| Vollkasko | 9 (Klasse 1-9) | Selbstverschuldete Unfälle, Vandalismus, Fahrerflucht + alle Teilkasko-Risiken. | Starker Einfluss der Fahrzeugwerte und Reparaturkosten vor Ort. |

| Teilkasko | 16 (Klasse 1-16) | Diebstahl, Glasbruch, Sturm, Hagel, Überschwemmung, Wildunfälle. | Unabhängig vom Fahrkönnen; starker geografischer Bezug (Wetter/Wald). |

Es ist essenziell zu verstehen, dass in der Haftpflichtversicherung nicht der Unfallort entscheidend ist, sondern der Wohnort des Verursachers. Verursacht ein Pendler aus dem Umland von München täglich Unfälle im Stadtgebiet, belastet dies die Statistik seines Wohnbezirks im Umland, nicht die der Stadt München. Dies erklärt oft Diskrepanzen zwischen wahrgenommener Verkehrsdichte und Versicherungsklasse.

2.3 Die Rolle der GDV-Treuhand

Die Datenhoheit liegt beim GDV, der als Treuhänder der Statistik fungiert. Die hier ermittelten Klassen sind für die Versicherer zwar rechtlich unverbindlich, stellen jedoch faktisch den Marktstandard dar. Nahezu alle Versicherer übernehmen die GDV-Regionalklassen in ihre Tarifwerke für das Neugeschäft (meist ab Herbst) und das Bestandsgeschäft (ab 1. Januar). Abweichungen sind selten und meist nur bei spezialisierten Nischenversicherern zu finden.

3. Die Landschaft 2026: Eine detaillierte geografische Analyse

Die Auswertung der Daten für 2026 zeichnet eine neue Landkarte des automobilen Risikos in Deutschland. Dabei lassen sich klare Muster erkennen, die für Fahrzeughalter erhebliche finanzielle Konsequenzen haben.

3.1 Die Extreme: Elbe-Elster vs. Offenbach und Garmisch

Die Spreizung der Risikobewertung ist 2026 so groß wie selten zuvor. Ein Vergleich der Extremwerte verdeutlicht die massive Ungleichbehandlung, die rein auf dem Wohnort basiert.

In der Kfz-Haftpflichtversicherung markiert der Landkreis Elbe-Elster in Brandenburg das positive Extrem. Mit einem Indexwert von lediglich 66,41 und der Einstufung in Klasse 1 profitieren die dortigen Autofahrer von der geringsten Risikobewertung bundesweit. Dies ist auf die geringe Verkehrsdichte und die defensive Fahrweise der dortigen Population zurückzuführen. Am anderen Ende des Spektrums steht erneut die Stadt Offenbach am Main in Hessen. Mit einem Index von 139,12 und der höchsten Klasse 12 zahlen Autofahrer hier mehr als das Doppelte des Grundrisikos von Elbe-Elster. Offenbach leidet unter seiner Struktur als dichter urbaner Raum mit extrem hohem Pendleraufkommen und einer statistisch auffälligen Unfallhäufigkeit.

Noch dramatischer sind die Unterschiede in der Kaskoversicherung. Hier dominiert Garmisch-Partenkirchen in Bayern die Negativstatistik.

- Vollkasko: Index 153,27 (Klasse 9): Der höchste Wert bundesweit.

- Teilkasko: Index 233,22 (Klasse 16): Ein exorbitanter Wert, der mehr als doppelt so hoch ist wie der Bundesdurchschnitt.

Der Grund für Garmischs Spitzenposition liegt nicht im Fahrverhalten, sondern in der Geografie: Die Region ist extrem hagelgefährdet. Schwere Unwetter im Voralpenland führen regelmäßig zu massenhaften Karosserieschäden, die in die Teilkasko-Statistik einfließen. Im Kontrast dazu steht Bielefeld in Nordrhein-Westfalen (Teilkasko Index 61,44, Klasse 1) und der Landkreis Wesermarsch in Niedersachsen (Vollkasko Index 79,03, Klasse 1), die von einer ruhigen Wetterlage und geringen Diebstahlraten profitieren.

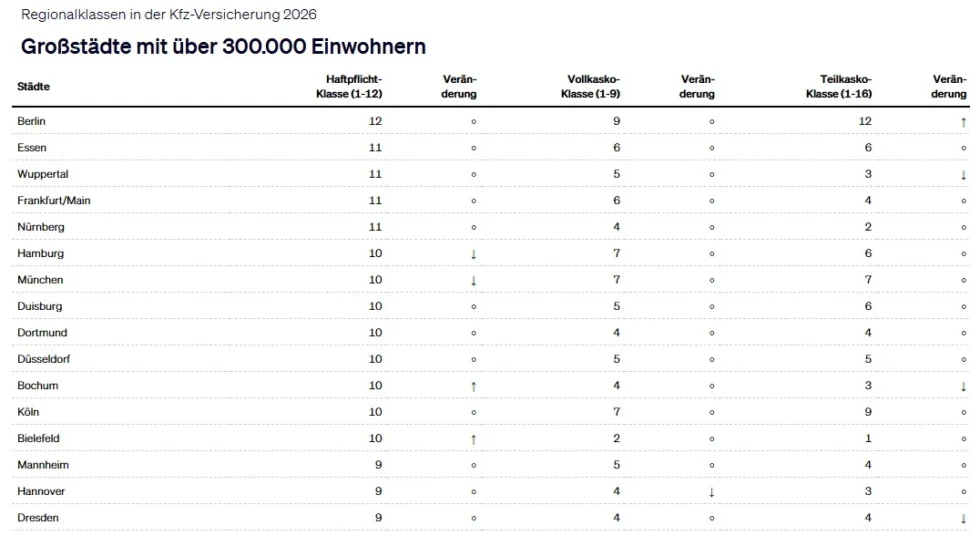

3.2 Metropolen im Fokus: Berlin, München, Hamburg

Für die Bewohner der deutschen Großstädte gibt es 2026 gemischte Nachrichten, die eine differenzierte Betrachtung erfordern.

- Berlin: Die Hauptstadt verfestigt ihren Ruf als teures Pflaster für Autofahrer. In der Haftpflicht steigt Berlin in die höchste Klasse 12 auf (+1 Stufe). Auch in der Teilkasko verschlechtert sich die Situation (Klasse 12, +1 Stufe). Hohe Verkehrsdichte, viele Carsharing-Fahrzeuge und eine überdurchschnittliche Diebstahlrate treiben die Kosten. Für Berliner bedeutet dies fast zwangsläufig steigende Prämien.

- München: Überraschend positiv entwickelt sich die bayerische Landeshauptstadt. Die Haftpflichtklasse verbessert sich auf Klasse 10 (-1). Dies deutet darauf hin, dass trotz des dichten Verkehrs die Schwere der Unfälle oder die Häufigkeit pro zugelassenem Fahrzeug (möglicherweise durch Verlagerung auf ÖPNV) relativ gesunken ist.

- Hamburg: Auch die Hansestadt verzeichnet eine Entspannung. Eine Verbesserung in der Haftpflicht auf Klasse 10 (-1) entlastet die Halter. Die Teilkasko bleibt stabil auf einem moderaten Niveau (Klasse 6), was für eine Großstadt mit Hafenanbindung (potenzielles Diebstahlrisiko) bemerkenswert günstig ist.

3.3 Bundesland-Trends und spezifische Cluster

Die Analyse der Bundesländer zeigt, dass sich Risiken oft clustern.

- Bayern: Während München profitiert, leiden die ländlichen Regionen im Süden unter den Kasko-Erhöhungen durch Wetterereignisse. Bezirke wie Kaufbeuren werden in der Haftpflicht teurer, Dillingen/Donau in der Vollkasko.

- Sachsen: Der Freistaat entwickelt sich zum Musterland für günstige Autoversicherungen. Dresden verbessert sich in der Teilkasko auf Klasse 4 und in der Haftpflicht auf Klasse 9. Leipzig sinkt in der Haftpflicht sogar auf Klasse 7. Auch Görlitz verzeichnet Verbesserungen in der Vollkasko.

- Nordrhein-Westfalen: Hier zeigt sich ein geteiltes Bild. Während das ländliche Ostwestfalen (Gütersloh, Bielefeld) sehr günstige Klassen aufweist (Gütersloh verbessert sich in Haftpflicht), steigen die Kosten im Ruhrgebiet. Bochum wird in der Haftpflicht höhergestuft, profitiert aber paradoxerweise in der Teilkasko von einer Verbesserung.

4. Die Ökonomie der Versicherung: Kostenfaktoren und Wechselwirkungen

Die Regionalklasse ist nur ein Faktor in einer komplexen Multiplikation. Um die tatsächliche finanzielle Belastung für den Halter zu verstehen, muss man ihre Interaktion mit anderen Parametern wie der Typklasse und dem Fahrzeugwert betrachten.

4.1 Die kumulative Wirkung mit der Typklasse

Parallel zu den Regionalklassen hat der GDV auch die Typklassen für rund 33.000 Fahrzeugmodelle neu berechnet. Die Typklasse spiegelt das schadenspezifische Risiko des Fahrzeugmodells wider.

Ein gefährlicher Multiplikatoreffekt tritt auf, wenn ein Auto sowohl in der Regional- als auch in der Typklasse steigt.

- Beispiel Renault Austral 1.3: Dieses Modell wurde in der Haftpflicht um satte 3 Klassen auf Klasse 21 hochgestuft. Fährt ein Halter dieses Auto nun in Berlin (Regionalklasse 12, +1), potenziert sich der Preisanstieg. Die Basisprämie wird mit zwei erhöhten Faktoren multipliziert, was zu Preissteigerungen von 20-30% führen kann.

- Gegenbeispiel Fiat 500 Abarth: Dieses Modell sinkt in der Typklasse auf 11 (-1). Ein Halter in München (Regionalklasse -1) würde hier von einer „doppelten Dividende“ profitieren und vermutlich eine spürbare Beitragsensenkung erfahren.

4.2 Die Falle der „versteckten Beitragsanpassung“

Ein Phänomen, vor dem Verbraucherschützer warnen, ist die verdeckte Preiserhöhung. Viele Versicherer nutzen die allgemeine Inflation (gestiegene Werkstattlöhne, teurere Ersatzteile), um den sogenannten Grundbeitrag zu erhöhen.

Szenario: Ein Kunde in München freut sich über die bessere Regionalklasse (-1). Seine Rechnung weist für 2026 den gleichen Betrag aus wie 2025. Er glaubt, der Preis sei stabil.

- Die Realität: Eigentlich hätte der Preis sinken müssen. Da der Versicherer aber den Grundbeitrag erhöht hat, wird die Ersparnis aus der Regionalklasse „aufgefressen“.

- Die Finanztip-Faustformel: Um dies zu entlarven, sollten Kunden rechnen: Alter Beitrag x Neuer Beitragssatz / Alter Beitragssatz. Liegt der geforderte Betrag über diesem Ergebnis, hat der Versicherer versteckt erhöht. Dies löst ein Sonderkündigungsrecht aus, auch wenn der absolute Euro-Betrag nicht gestiegen ist.

4.3 Wertverlust und Versicherungskosten: Eine kritische Relation

Die Versicherungskosten müssen immer in Relation zum Fahrzeugwert gesehen werden. Wie im Artikel über Wertverlust beim Auto beschrieben, beträgt der Wertverlust im ersten Jahr bis zu 25%.

Für ältere Fahrzeuge in Regionen mit extrem hohen Kasko-Klassen (z.B. Garmisch, Teilkasko Klasse 16) stellt sich die Frage der Wirtschaftlichkeit.

- Wenn die Teilkasko-Prämie aufgrund der Regionalklasse 16 extrem hoch ist, das Fahrzeug aber durch Alter und Laufleistung nur noch einen Restwert von 4.000 Euro hat, steht die Versicherungsprämie oft in keinem gesunden Verhältnis mehr zum maximalen Erstattungsbetrag.

- Hier wird die Regionalklasse zum Indikator für eine notwendige Anpassung des Versicherungsschutzes (Wechsel von Voll- auf Teilkasko oder nur Haftpflicht) oder für einen Fahrzeugwechsel. Wer sich unsicher ist, ob eine Reparatur oder ein Verkauf sinnvoller ist, findet im Ratgeber Auto reparieren oder verkaufen Entscheidungshilfen.

5. Strategisches Handlungsfeld: Das Sonderkündigungsrecht 2025/2026

Das deutsche Versicherungsvertragsgesetz gibt dem Verbraucher mächtige Werkzeuge an die Hand, um auf die Änderungen der Regionalklassen zu reagieren. Das Sonderkündigungsrecht ist das Schwert des Verbrauchers im Kampf gegen steigende Kosten.

5.1 Juristische Voraussetzungen und Fristen

Grundsätzlich läuft die Wechselfrist für die Kfz-Versicherung bis zum 30. November. Da dieser Tag im Jahr 2025 auf einen Sonntag fällt, verschiebt sich der Stichtag für die reguläre Kündigung einmalig auf Montag, den 1. Dezember 2025.

Viel wichtiger für Betroffene der Regionalklassenänderung ist jedoch das außerordentliche Kündigungsrecht.

- Auslöser: Jede Erhöhung des Beitrags, die nicht auf einer Leistungsverbesserung oder dem Willen des Kunden beruht, löst das Recht aus. Dazu zählt explizit auch die Hochstufung in der Regionalklasse, wenn sie zu einem höheren Beitrag führt.

- Frist: Die Frist beträgt exakt einen Monat ab Zugang der Mitteilung (Rechnung). Erhält der Kunde die Rechnung mit der Erhöhung am 12. Dezember, kann er bis zum 12. Januar kündigen.

- Besonderheit: Sinkt die Regionalklasse, aber der Beitrag steigt dennoch (versteckte Erhöhung), gilt das Sonderkündigungsrecht ebenfalls. Bleibt der Beitrag trotz schlechterer Regionalklasse gleich (weil z.B. die SF-Klasse gestiegen ist und den Preis drückt), besteht kein automatisches Sonderkündigungsrecht, es sei denn, der Vergleichsbeitrag ohne SF-Änderung wäre gestiegen. Hier ist genaue Prüfung der AGBs ratsam.

5.2 Strategie für den Wechsel

Betroffene sollten den Dezember nutzen, um Angebote zu vergleichen. Insbesondere wenn man in einem Bezirk wohnt, der hochgestuft wurde (z.B. Berlin, Bochum), können die Preisunterschiede zwischen den Versicherern enorm sein, da jeder Versicherer die GDV-Daten etwas anders in seine individuellen Algorithmen gewichtet.

6. Exit-Strategie Fahrzeugverkauf: Wenn die Kosten den Nutzen übersteigen

Für viele Halter in Ballungsräumen mit steigenden Regionalklassen (Berlin, Offenbach) oder in Regionen mit extremen Kasko-Kosten (Voralpenland) kann die Neubewertung 2026 der Tropfen sein, der das Fass zum Überlaufen bringt. Wenn Unterhalt, Wertverlust und Versicherungskosten die Mobilitätsvorteile auffressen, ist der Verkauf des Fahrzeugs eine rationale ökonomische Entscheidung.

6.1 Der Verkaufsprozess als Kostensenkungsmaßnahme

Dienstleister wie verkaufedeinauto.net positionieren sich hier als Lösungsanbieter für einen schnellen Exit aus der Kostenfalle. Der Verkaufsprozess ist dabei eng mit versicherungsrechtlichen Aspekten verknüpft, die oft übersehen werden.

- Sofortige Entlastung: Mit dem Verkauf endet die Steuerpflicht und die Pflicht zur Prämienzahlung.

- Bewertung: Über die kostenlose Online-Bewertung können Halter prüfen, ob der aktuelle Marktwert noch in einem Verhältnis zu den steigenden Fixkosten steht. Gerade bei Dieselfahrzeugen, die oft in ungünstige Typklassen rutschen, kann ein Verkauf vor einer weiteren Verschlechterung der Marktlage sinnvoll sein.

- Optionen bei Schäden: Sollte das Fahrzeug bereits Schäden aufweisen, die eine teure Versicherung unnötig machen, bietet der Ratgeber Unfallauto verkaufen wertvolle Hinweise zur Abwicklung.

6.2 Versicherungsrechtliche Aspekte beim Verkauf

Ein häufiges Missverständnis betrifft das Schicksal der Versicherung beim Verkauf, wie detailliert im Beitrag Auto verkauft und Versicherung melden erläutert wird.

- Der automatische Übergang: Rein rechtlich geht die Versicherung im Moment des Verkaufs (Übergabe) auf den Käufer über. Dies dient dem Opferschutz. Der Verkäufer ist also nicht sofort „raus“, sondern sein Vertrag haftet zunächst weiter.

- Das Risiko der Privatveräußerung: Verkauft man privat und der Käufer baut auf der Heimfahrt einen Unfall, wird die Police des Verkäufers belastet. Zwar kann man sich den Schaden zivilrechtlich zurückholen, aber die Rückstufung in der Schadenfreiheitsklasse (SF-Klasse) droht dennoch, wenn der Käufer keine eigene Deckung nachweist.

- Der Vorteil des professionellen Ankaufs: Bei einem Verkauf an verkaufedeinauto.net oder ähnliche Händler wird dieses Risiko minimiert. Der Händler übernimmt oft die sofortige Abmeldung. Ein abgemeldetes Fahrzeug verursacht keine Risiken mehr.

- Die Veräußerungsanzeige: Unabhängig vom Käufer muss der Verkäufer den Verkauf unverzüglich der Zulassungsstelle und der Versicherung melden. Nur so endet die Haftung für Steuer und Prämie rechtssicher.

6.3 Die eVB-Nummer und der Neustart

Wer sein Auto verkauft, um auf ein günstigeres Modell (bessere Typklasse) umzusteigen, benötigt für die Neuzulassung eine eVB-Nummer (elektronische Versicherungsbestätigung). Mehr Hintergründe dazu finden sich im Artikel zur eVB-Nummer.

- Dieser 7-stellige Code hat die alte Doppelkarte ersetzt und ist der digitale Beweis für vorläufigen Versicherungsschutz.

- Wichtig für Wechsler: Wer sein Sonderkündigungsrecht aufgrund der Regionalklasse genutzt hat, muss bei der neuen Versicherung eine neue eVB beantragen, um das neue Fahrzeug (oder das alte bei Versicherungswechsel) zuzulassen. Bei einem reinen Versicherungswechsel ohne Halterwechsel übermittelt der neue Versicherer die Daten meist direkt elektronisch an das KBA, eine physische eVB ist für den Kunden oft nicht mehr nötig, aber die Bestätigung der Übermittlung ist essenziell.

7. Deep Dive: Zukünftige Entwicklungen und Technologieeinfluss

Der Blick über das Jahr 2026 hinaus zeigt, dass das System der Regionalklassen unter Druck geraten könnte. Neue Technologien und Klimawandel verändern die Risikoparameter.

7.1 Telematik vs. Kollektivstatistik

Das Prinzip der Regionalklasse ist kollektivistisch: Alle in einem Bezirk zahlen für die Fehler der Nachbarn. Telematik-Tarife brechen dieses Prinzip auf. Wer nachweislich sicher fährt, erhält Rabatte, unabhängig davon, ob er in Offenbach oder Elbe-Elster wohnt. Es ist zu erwarten, dass die Bedeutung der starren Regionalklasse in Zukunft abnehmen wird, je mehr individuelle Fahrdaten (Pay-how-you-drive) in die Tarifierung einfließen. Dennoch bleibt die Regionalklasse 2026 das dominante Kriterium für die Basisprämie.

7.2 Klimawandel und Kasko-Klassen

Die extremen Ausschläge in der Teilkasko (siehe Garmisch) werden sich voraussichtlich verstärken und geografisch ausweiten. Mit der Zunahme von Starkregenereignissen und Hagelschauern auch in bisher moderaten Zonen (wie NRW oder Hessen) werden die Kasko-Regionalklassen volatiler werden. Dies macht die Teilkasko in Zukunft zu einem noch stärker geografisch differenzierten Produkt. Versicherer könnten dazu übergehen, noch feiner als auf Bezirksebene (z.B. nach Postleitzahlen oder Überschwemmungszonen) zu tarifieren, wie es in der Wohngebäudeversicherung bereits üblich ist.

8. Fazit und Handlungsempfehlung

Die neuen Regionalklassen für 2026 sind mehr als nur statistisches Rauschen; sie sind ein finanzieller Weckruf für jeden Fahrzeughalter. Die Spreizung zwischen günstigen und teuren Regionen nimmt zu, und die Komplexität durch Wechselwirkungen mit Typklassen und Inflation steigt.

Zusammenfassende Handlungsempfehlungen für Verbraucher:

- Prüfung: Nutzen Sie die Online-Abfrage des GDV oder vergleichen Sie Ihre Beitragsrechnung genau, um Ihren Status für 2026 zu ermitteln.

- Kalkulation: Rechnen Sie nach, ob eine vermeintlich stabile Prämie eine versteckte Erhöhung enthält. Nutzen Sie die oben genannte Formel.

- Marktvergleich: Nutzen Sie das Zeitfenster bis Ende Dezember (bei Rechnungserhalt im November/Dezember), um Wettbewerbsangebote einzuholen. Ein Wechsel kann Hunderte Euro sparen.

- Portfolio-Bereinigung: Wenn Sie in einer Region leben, die massiv hochgestuft wurde (z.B. Berlin Haftpflicht, Alpenrand Kasko), und ein älteres Fahrzeug besitzen, prüfen Sie den Verkauf. Nutzen Sie Tools wie die von https://verkaufedeinauto.net/, um den Restwert zu ermitteln und eine rationale „Hold or Sell“-Entscheidung zu treffen. Der Verkauf befreit sofort von der ungünstigen Risikostruktur.

- Vertragsanpassung: Prüfen Sie bei älteren Fahrzeugen in teuren Kasko-Regionen (hohe Teilkasko-Klasse), ob eine Erhöhung der Selbstbeteiligung oder der Wechsel in die reine Haftpflicht ökonomisch sinnvoll ist.

Die Regionalklasse 2026 erinnert uns daran, dass Mobilität immer auch einen lokalen Preis hat. Wer diesen Mechanismus versteht, kann ihn managen, sei es durch Tarifoptimierung, Versicherungswechsel oder die Anpassung des Fahrzeugbestands.